Слушать радио

Слушать радио Смотреть радио

Смотреть радио Создать радио

Создать радио

БКС Премьер: Что такое депозит «В Плюсе»?

Банковский вклад – это самый пассивный и одновременно самый понятный для населения инструмент инвестирования. Несмотря на то, что снижение ставок в экономике потянуло за собой вниз и ставки по депозитам, на рынке еще есть предложения с достойной доходностью, а сам инструмент подходит для долгосрочного сохранения капитала и личного «резервного фонда».

У большинства людей банковский депозит ассоциируются с надежностью. И для этого есть основания - вкладчики защищены законом. Суммы до 1,4 млн рублей, внесенные на депозитный счет, застрахованы Агентством по страхованию вкладов. Правда, классическая зависимость «риск-доходность» подсказывает, что решающим фактором, помимо, разумеется, надежности самого банка, для инвестора является процент, под который тот или иной банк привлекает вклады. На что еще обратить внимание? Для каких накоплений подходит депозит? Какой процент по депозиту в текущих условиях считать выгодным? Разберем эти вопросы по порядку.

Для начала посмотрим, какими конкретными преимуществами с точки зрения профессиональных финансистов обладает банковский вклад:

- Простота. Для оформления вклада нужен минимум документов и времени. При этом вкладчик получает доход, не прикладывая никаких усилий. Ему не нужно следить за курсами валют, акций или металлов, анализировать рынок, не нужно обладать никакими профессиональными знаниями или уровнем интеллекта.

- Доступность. На банковский депозит можно положить практически любую сумму.

- Защита от инфляции. Если деньги хранятся в надежном банке, они как минимум отбивают часть инфляционных потерь.

- Безопасность. Банк защитит ваши сбережения от форс-мажоров. Храня наличные дома, вы рискуете пострадать от кражи, пожара или иного катаклизма.

- Ликвидность. Если деньги понадобятся срочно, вклад можно в любой момент прервать. Возможно, в таком случае вы получите проценты по вкладу в меньшем размере, например, по ставке вклада «До востребования», но забрать вложенные средства сможете.

- Краткосрочность. Получить прибыль можно даже, положив деньги на короткий срок, скажем, на месяц-два-три. К примеру, если вы в апреле хотите отложить деньги на летний отдых, банковский вклад - именно то, что нужно.

Теперь определим, какие задачи позволяет решать вклад с точки зрения технологии Персонального финансового планирования (ПФП).

- Вклад – это необходимый консервативный элемент для долгосрочных вложений. Так, депозиты, как правило, включаются в долгосрочные портфели по формированию пассивного дохода на пенсию.

- Вклад может служить основой для личного резервного фонда. Это совокупность финансовых инструментов, главное предназначение которых – уберечь вас и ваших близких от непредвиденных, форс-мажорных обстоятельств. Будучи размещенными на депозите, деньги будут всегда «под рукой».

- Вклады помогают организованно копить деньги. Необходимость забрать деньги из банка - это дополнительное препятствие к тому, чтобы их потратить. Это может быть полезно прежде всего тем людям, чья сила воли в финансовых вопросах хромает.

- Использование депозитного продукта банка может оказать вам хорошую услугу - нередко наличие вклада дает основание банку одобрить потребительский кредит или ипотеку на лояльных условиях.

Как уже было отмечено выше, одним из ключевых параметров для вкладчика служит процент по депозиту. За первую декаду сентября средняя максимальная ставка топ-10 российских депозитных банков составила порядка 6,61%. При этом, по прогнозу Банка России, инфляция в 2018 году окажется в районе 4%.

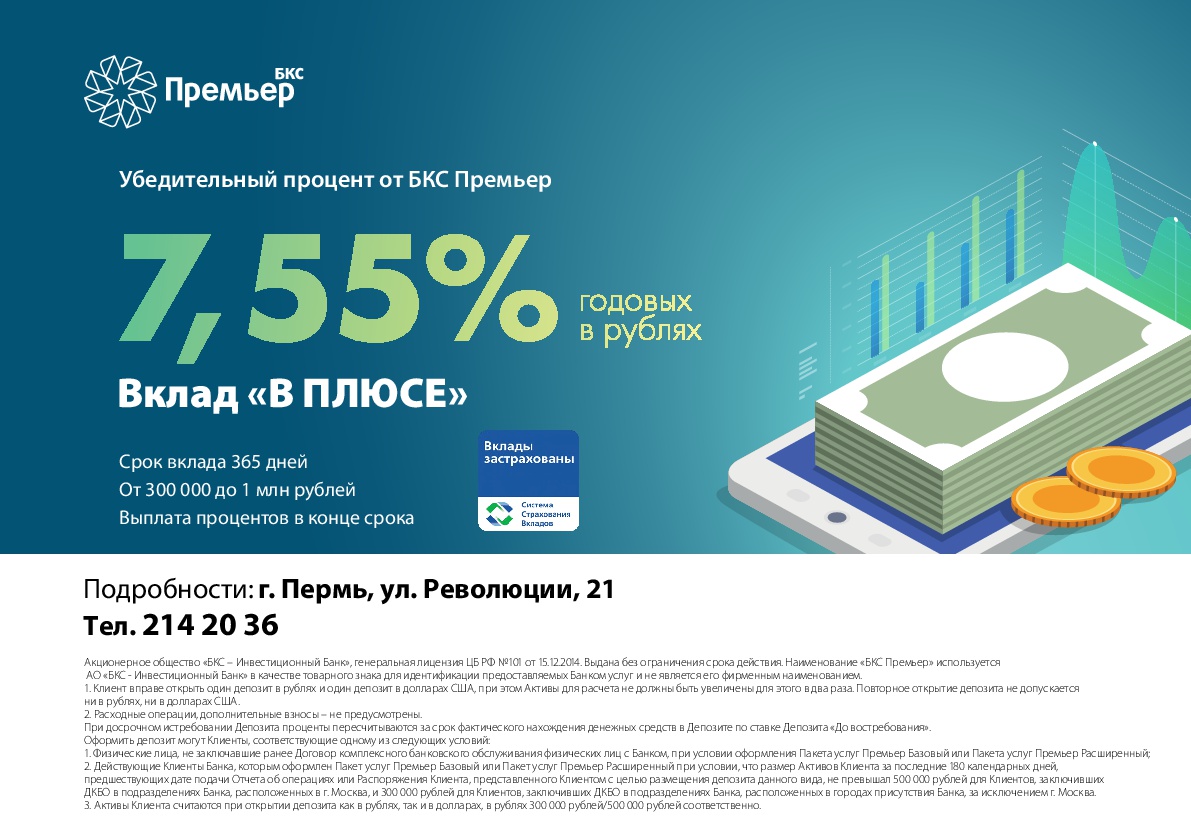

Лишь немногие игроки на банковском рынке сохраняют предложения с доходностью, позволяющей комфортно защитить средства от инфляции. Одна из таких компаний– «БКС Премьер» , которая запустила продукт с говорящим именем - «В Плюсе» . Уже сейчас клиенты «БКС Премьер» открывают «В Плюсе» под 7,55% годовых , что почти в два раза превышает уровень прогнозируемой инфляции на горизонте года. Класть на него можно до 1 миллиона рублей, проценты выплачиваются в конце срока инвестирования.

Напомню, что конечный выбор финансовых инструментов и их соотношение зависят от срока, инвестиционных ожиданий человека, суммы инвестирования, возраста инвестора и того уровня риска, который он готов считать приемлемым для себя. Самое главное – принимать любые финансовые решения на основании детального персонального финансового плана (ПФП), учитывающего все цели человека, вплоть до его выхода на пенсию. Личный финансовый план – пока еще редкость. Но человек, у которого есть ПФП, получает серьезный дополнительный инструмент контроля над своими финансами.

Благодаря ПФП любой человек может распоряжаться своим капиталом осознанно, грамотно, понимая свои возможности, точно взвешивая риски и в любой момент имея возможность влиять на свои вложения через своего финансового советника практически из любой точки мира.

Чтобы узнать больше о том, как грамотно и эффективно вкладывать деньги, приходите к нам в офис на бесплатную консультацию. Финансовые советники «БКС Премьер» с удовольствием примут вас и расскажут подробнее об актуальных вариантах для вложений и составят для вас персональный финансовый план.

На правах рекламы.

Предложение действительно на дату публикации.

![]()

«БКС Премьер» в Перми:

ул. Революции, д. 21

8 (342) 214-20-36